Assurance voyage et COVID-19 : ce que vous devez savoir

Publié le : 4 août 2021

Il est impossible de prévoir quand nous pourrons de nouveau parcourir le globe en toute sécurité. Plusieurs restrictions demeurent en place à travers le monde. Nous vous invitons à rester vigilants et à vérifier les mesures sanitaires en vigueur à destination sur le site Web du gouvernement du Canada afin de bien planifier votre voyage. Mais si vous avez besoin de voyager à l’extérieur de votre province de résidence pour des raisons essentielles – par exemple, pour des obligations professionnelles ou familiales –, une assurance voyage demeure de mise.

Pourquoi souscrire une assurance voyage

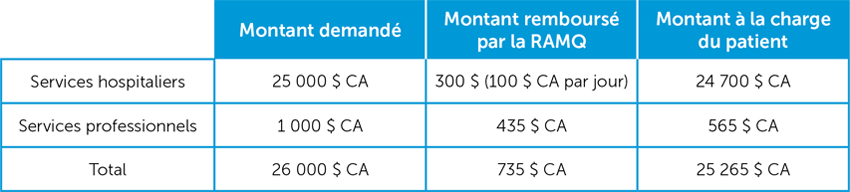

C’est bien connu, les soins médicaux coûtent cher. Comme nous pouvons le voir dans l’exemple ci-dessous, les montants facturés à la suite d’une hospitalisation de quelques jours seulement peuvent rapidement représenter plusieurs milliers de dollars.

Et malheureusement, la presque totalité de ces frais demeurera à la charge du patient si ce dernier ne dispose pas d’une assurance voyage, car les régimes d’assurance maladie provinciaux ne remboursent qu’une infime partie des soins médicaux reçus à l’étranger.

Plus précisément, à la suite d’une maladie soudaine ou d’un accident à l’extérieur du Canada, la Régie de l’assurance maladie du Québec (RAMQ) remboursera uniquement les frais suivants :

- Hospitalisation, jusqu’à concurrence de 100 $ CA par jour;

- Soins reçus en consultation externe à un hôpital, jusqu’à concurrence de 50 $ CA par jour;

- Traitement d’hémodialyse et médicaments connexes, que la personne soit hospitalisée ou non, jusqu’à 220 $ CA.

Exemple : hospitalisation aux soins intensifs de 3 jours en Floride à la suite d’une crise cardiaque

Source: Régie de l'assurance maladie du Québec

L’assurance pour les soins médicaux d'urgence

De plus en plus de compagnies d’assurance couvrent la COVID-19, que ce soit par le biais de produits d’assurance particuliers ou de leurs produits réguliers.

Si vous disposez déjà d’un contrat d’assurance voyage, il se pourrait que votre compagnie d’assurance y ait ajouté un avenant pour clarifier les conditions propres à la COVID-19. Pour savoir si la COVID-19 est couverte par votre contrat, lisez attentivement votre police d’assurance, incluant les avenants, ou communiquez avec compagnie d’assurance.

Pour en apprendre davantage sur l’assurance voyage de Croix Bleue du Québec en lien avec la COVID-19, référez-vous à notre foire aux questions.

L’assurance COVID-19 offerte par des fournisseurs de voyages

De plus en plus d’entreprises ont commencé à offrir des garanties couvrant la COVID-19 (p. ex. : certains transporteurs aériens ou agences de voyages). Toutefois, ces garanties comportent souvent des limitations importantes, particulièrement en ce qui concerne :

- Les montants remboursés (p. ex. : limite de 100 000 $);

- La durée du voyage (p. ex. : limite de 21 jours);

- Les destinations (p. ex. : assurance couvrant certains pays seulement).

De plus, certaines assurances remboursent uniquement les frais engagés à la suite d’une infection à la COVID-19. Le cas échéant, vous ne serez pas protégé contre d’autres types d’urgences médicales. Au moment de réserver votre vol ou votre voyage, lisez-bien les conditions de l’assurance qui vous est offerte par votre fournisseur de voyages, s’il y a lieu.

Aide-mémoire : questions à se poser au moment de souscrire une assurance voyage pour les soins médicaux

Lorsque vous lisez votre police, portez attention aux éléments suivants :

- Les soins médicaux liés à la COVID-19 seront-ils remboursés? Quelles sont les limitations?

- Votre destination est-elle exclue de votre couverture? Par exemple, votre assurance voyage exclut-elle les destinations visées par un avertissement de niveau 3 (éviter tout voyage non essentiel) ou de niveau 4 (éviter tout voyage) du gouvernement canadien?

- Quelle est la durée maximale du séjour?

- Les rapatriements d'urgence sont-ils couverts?

- Pourvez-vous prolonger votre contrat en cas d’urgence?

- Quel est le montant maximal couvert par votre assurance?

L’assurance annulation ou interruption de voyage couvre-t-elle la COVID-19?

Les compagnies d'assurance voyage n'ont pas toutes la même position concernant la garantie annulation ou interruption et leur proposition de couverture évolue aussi au cours du temps. Pour éviter les surprises, nous vous recommandons de bien lire toutes les conditions de votre police d'assurance voyage avant de partir.

La garantie Annulation ou interruption de voyage offerte par votre assurance voyage Croix Bleue couvre les frais non remboursables associés à l’annulation ou à l’interruption d’un voyage. La Protection Optionnelle : Pandémie* vous permettra d’assurer ces mêmes frais en cas de pandémie.

*Pour en apprendre davantage sur la Protection optionnelle : Pandémie, nous vous invitons à consulter la rubrique « Annulation ou Interruption de voyage » de la police d’assurance.

Les prolongations de couverture

La crise sanitaire provoquée par la COVID-19 est très imprévisible. Du jour au lendemain, de nouvelles mesures pourraient être mises en place pour limiter la propagation du virus et protéger la population. Si vous devez prolonger votre séjour pour une raison indépendante de votre volonté – par exemple, une fermeture des frontières –, vous devrez immédiatement contacter votre compagnie d’assurance pour faire modifier les dates de votre contrat.

Si vous omettez de le prolonger, votre contrat pourrait devenir nul et sans effet, car la plupart des contrats d’assurance voyage exigent de couvrir la durée totale d’un séjour à l’étranger. Et si votre contrat n’est plus en vigueur, vos réclamations ne seront malheureusement plus admissibles, même si les frais ont été engagés pendant la période de couverture initiale.

Faites attention : ce ne sont pas tous les contrats qui peuvent être prolongés. Communiquez avec votre compagnie d’assurance afin de savoir si vous pourrez acheter une prolongation auprès d’une autre compagnie et obtenir son approbation le cas échéant.

Les conditions préexistantes : qu'est-ce que c'est, et comment s’y retrouver

Une condition préexistante, c’est un problème de santé qui était présent avant l’achat de votre assurance voyage ou votre départ en voyage. Une blessure, un virus ou une maladie chronique en sont quelques exemples. Plusieurs conditions préexistantes ne sont pas couvertes par un contrat d’assurance voyage.

Dans certains cas, la COVID-19 pourrait constituer une condition préexistante. Par exemple, dans le cas de l’assurance voyage Soins médicaux d’urgence de Croix Bleue du Québec, vous ne seriez pas couvert si vous présentiez des symptômes de cette maladie avant votre départ.

Encore une fois, une lecture approfondie de votre police demeure essentielle avant de partir en voyage. En connaissant les conditions de votre contrat, vous serez mieux en mesure de déterminer s’il est prudent de vous déplacer à l’extérieur de votre province de résidence.